"Tengo 60 años: ¿cómo me afectan los nuevos cambios en las pensiones?"

La nueva normativa ofrece distintas fórmulas para transitar hacia la jubilación y mejorar tu pensión futura

Se mejoran las posibilidades de compatibilizar trabajo y pensión

La normativa favorece a quienes quieran seguir en el mercado laboral más allá de la edad legal de jubilación

Este mes de abril han entrado en vigor las últimas medidas del Gobierno para reformar las pensiones. Si rondas los 60, te interesa saber qué ha cambiado y cómo puede afectarte de cara a tu futura jubilación. Los cambios facilitan un tránsito más flexible y ofrecen incentivos a los que quieren seguir trabajando, aunque puedan jubilarse ya. Existen distintas modalidades y es conveniente conocer cual se adapta mejor a tu situación.

Si quieres jubilarte ya

Si estás pensando en jubilarte a los 60, tendrás que esperar. En 2025, la edad legal de jubilación está situada en los 66 años y ocho meses, aunque en caso de haber cotizado más de 38 años y tres meses, puedes jubilarte a los 65 años.

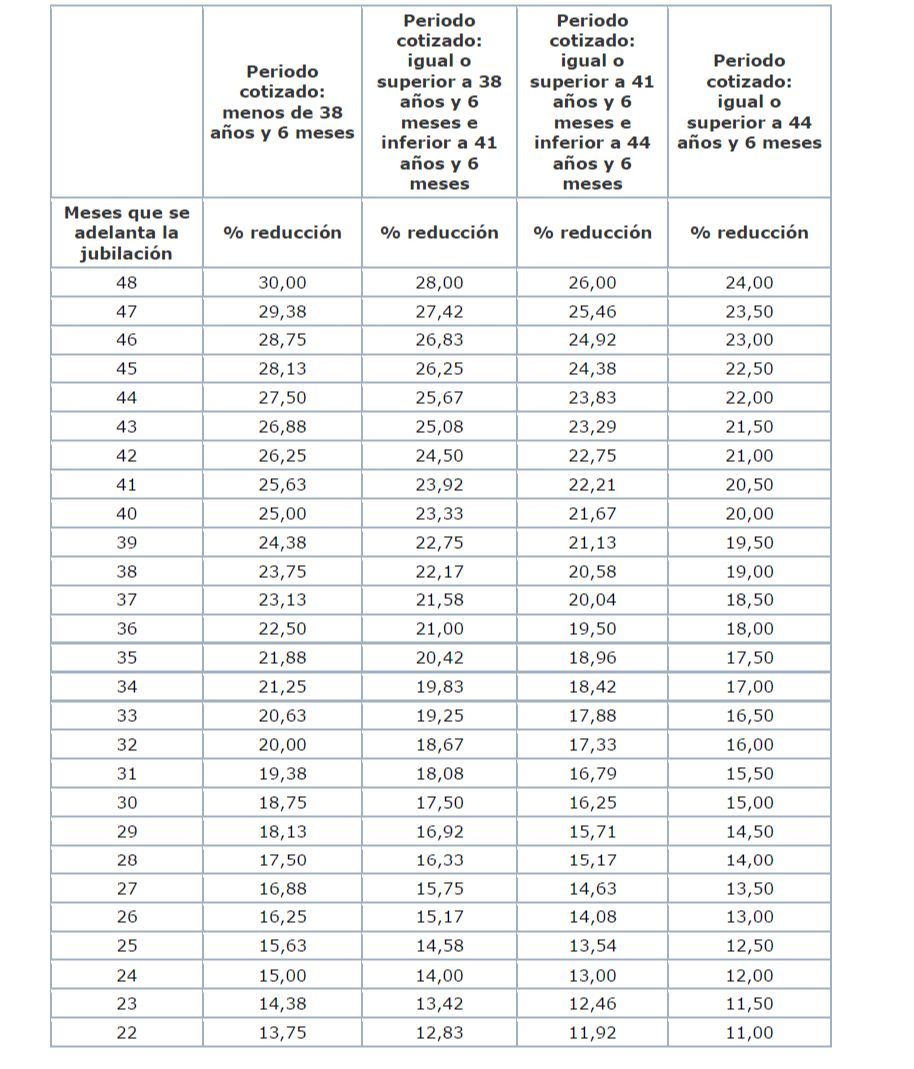

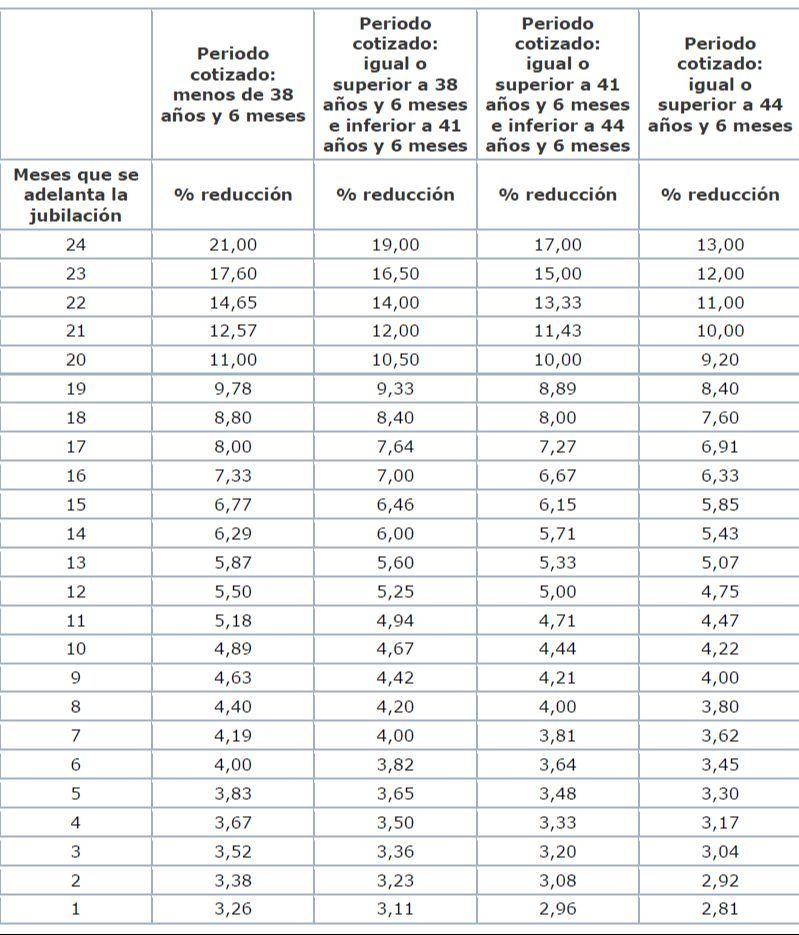

Te puedes jubilar hasta 4 años antes si la pérdida del trabajo no es por voluntad propia, es decir, por despido, ERE, cierre de la empresa u otras causas ajenas a tu voluntad. En este caso deberás tener al menos 33 años cotizados, y se te aplicarán penalizaciones que pueden llegar al 30% de la pensión. Se calculan según los años cotizados y los meses que adelantas la jubilación, como se ve en el cuadro.

Si eres tú el que pide la jubilación anticipada (voluntaria), puedes hacerlo dos años antes de la edad legal, siempre que tengas 35 años efectivos de cotización. También se te aplican penalizaciones, que pueden llegar al 21% de la pensión. Igualmente depende de los meses que anticipes la jubilación y del tiempo que lleves cotizado.

Si estás dudando

Si no lo tienes claro, a partir de ahora interesa aún más seguir trabajando con alguna de las fórmulas existentes.

La jubilación activa permite compatibilizar durante un tiempo determinado la pensión y el trabajo. Ahora se elimina el requisito de tener una carrera de cotización completa lo que favorece a quienes hayan tenido carreras de cotización más cortas o intermitentes, como históricamente ha ocurrido en el caso de las mujeres, o para los que se han quedado fuera del mercado de trabajo en los últimos años de su carrera.

Cada año que se compatibilice trabajo y pensión aumenta la proporción de pensión que puedes cobrar. El primer año será del 45%; el segundo, del 55%, el tercero, podrás cobrar el 65%, el cuarto, el 80% y, si la demora es de cinco o más años, podrás recibir hasta el 100% de la prestación junto con el salario de tu empleo.

Además, cada 12 meses de actividad ininterrumpida en esta jubilación activa, el porcentaje de la pensión se irá incrementando 5 puntos porcentuales, sin que, en ningún caso, se supere el 100% de la pensión.

Otra novedad importante es que este tipo de jubilación será compatible con los incentivos de demora, que hasta ahora no se percibían en esta modalidad.

También cambia la jubilación parcial, que te permite reducir tu tiempo de trabajo de un 25% hasta un 75%, con reducción del sueldo, que se completa con ese mismo porcentaje de la pensión. Con la nueva normativa puedes anticipar hasta 3 años el acceso a este tipo de jubilación, hasta ahora eran 2 años.

Si prefieres esperar

Para los que prefieren seguir trabajando para aumentar su futura pensión también hay mejoras. A partir de ahora se puede recibir un incentivo adicional del 2% por cada seis meses de demora a partir del segundo año y no sólo por cada doce meses. Por ejemplo, un trabajador que demora su retiro dos años y medio verá incrementada su pensión en un 10%, mientras que hasta ahora se puede percibir el 8% con dos años de retraso o el 12% de aumento con tres años, sin ningún paso intermedio.

Además, a partir del 1 de abril se permite compatibilizar los incentivos de la jubilación demorada con la jubilación activa, es decir, puedes retrasar tu jubilación con el consiguiente aumento, y después acceder a la jubilación activa que te permite trabajar y cobrar pensión a la vez.

Si no te quieres jubilar

Pero si te gusta tu trabajo y no concibes otra vida sin él, puedes trabajar hasta que te lo permitan. Las empresas pueden despedir, pero no jubilar a las personas. Porque la jubilación pública, excepto en el caso de funcionarios, la tiene que solicitar el ciudadano a la Administración.

Generalmente, las empresas estipulan en los convenios una cláusula que incluye la posibilidad de que el empresario ordene el despido por haberse alcanzado la edad máxima prevista en él, es la jubilación forzosa. La norma estipula que “los convenios colectivos podrán establecer cláusulas que posibiliten la extinción del contrato de trabajo por el cumplimiento por el trabajador de una edad igual o superior a 68 años”.

Pero para despedir a un trabajador a través de la modalidad de jubilación forzosa, además de que esté permitido por convenio y que el afectado tenga 68 años o más, hay que cumplir dos condiciones: el empleado debe tener derecho a la jubilación ordinaria; y, además, es necesario que, a cambio, la empresa contrate a otro trabajador, de forma indefinida y a jornada completa.

Para los funcionarios en general, la jubilación forzosa se inicia de oficio cuando la persona alcanza los 65 años. Pero se declara más tarde, a los 70 años, para los funcionarios de los cuerpos docentes universitarios, magistrados, jueces, fiscales y letrados de la Administración de Justicia, y para los registradores de la propiedad cuya incorporación se hubiera producido antes del 1 de enero de 2015.

Es importante saber que una vez solicitas la pensión, la prestación reconocida es la que recibirás el resto de tu vida, por ello es muy importante conocer bien las ventajas e inconvenientes de cada opción y elegir la que mejor se adapte a tus circunstancias y necesidades.