Tipos de jubilación a los que puedes acogerte desde este año en España, según tu edad

El sistema de jubilación español ofrece distintas posibilidades que conviene conocer para acogerse a la que más se ajuste a tus necesidades

Los funcionarios de clases pasivas con más de 35 años de servicio se pueden jubilar a los 60 sin penalizaciones

Los españoles ya nos estamos jubilando por encima de los 65 años. En concreto, a los 65,4 años de media, según los últimos datos de la Seguridad Social. Esto no significa que no haya afortunados que lo puedan hacer a los 60 y amantes de su trabajo que puedan seguir trabajando hasta los 90, aunque estos sean los menos. La gran mayoría de españolitos que pasan de los 55 empiezan a hacerse cuentas de cuándo podrán jubilarse, y ahí surgen las dudas. Como cada año cambian la edad de jubilación y los años de cotización, no hay manera de tener claras las cuentas. Vamos a poner un poco de orden y explicar a qué edades se puede uno jubilar hoy en España.

A los 60 años

Hoy, jubilarse a los 60 años en España solo es posible en supuestos excepcionales. Los funcionarios de Clases Pasivas con 30 años de servicios pueden jubilarse voluntariamente, pero solo alcanzan el 100% de la pensión si tienen, al menos, 35 años de servicio.

También pueden jubilarse a los 60 algunos artistas y profesionales taurinos con coeficientes reductores del 8% por año de anticipo, y determinados colectivos como bomberos o cuerpos policiales específicos, pero también con coeficientes reductores de la pensión.

Desde los 61 años: jubilación anticipada involuntaria

Si no estás en uno de estos casos, la salida más temprana es la jubilación anticipada involuntaria, pensada para quienes pierden el empleo por causas ajenas a su voluntad, por ERES, o cierres empresariales. Esta modalidad permite adelantar la jubilación hasta cuatro años respecto a la edad ordinaria que corresponda.

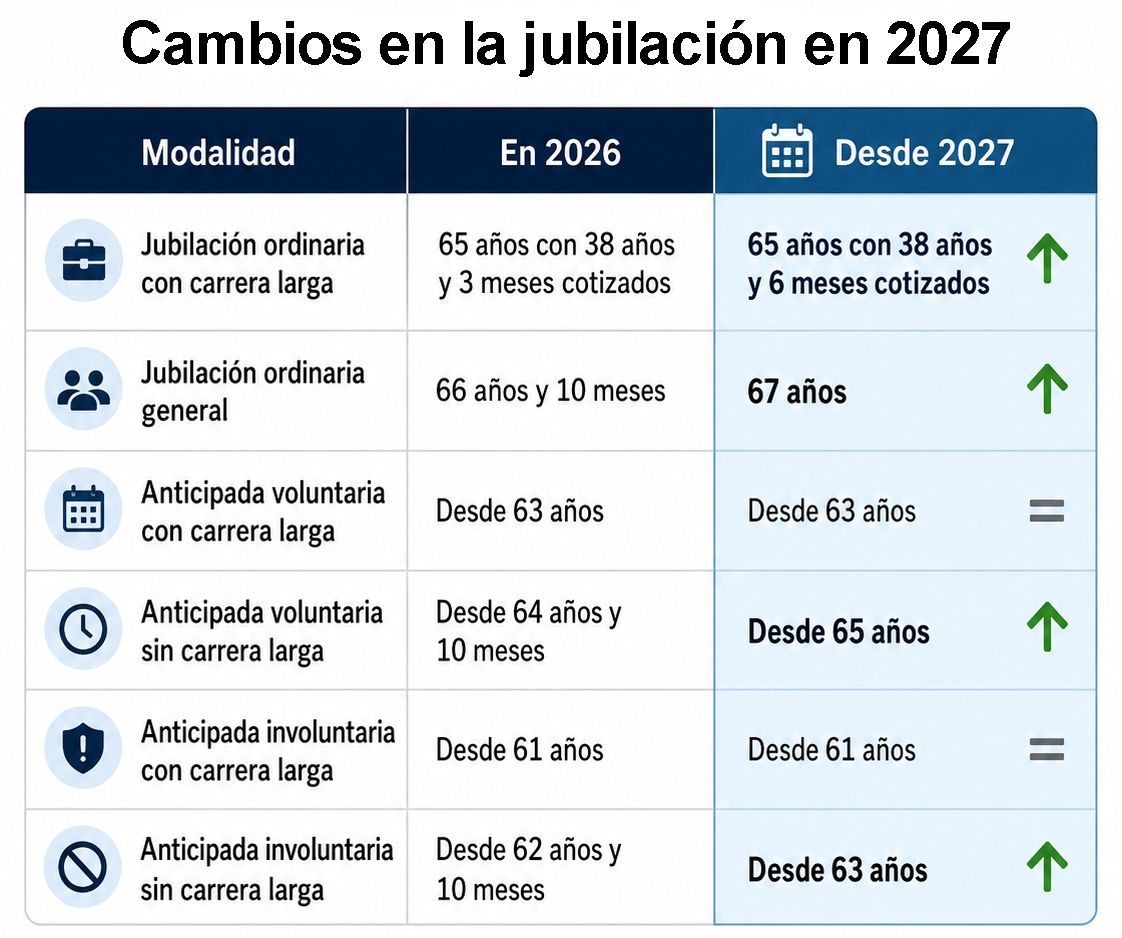

En 2026, quienes tengan una carrera larga de cotización (38 años y 3 meses) podrán acceder desde los 61 años, ya que su edad ordinaria sería de 65. Para quienes no lleguen a los 38 años y 3 meses cotizados, la edad ordinaria será de 66 años y 10 meses, de modo que para éstos el acceso se sitúa en torno a los 62 años y 10 meses.

A partir de 2027, la referencia cambia: quienes no alcancen los 38 años y 6 meses cotizados tendrán una edad ordinaria de 67 años, por lo que la jubilación anticipada involuntaria podrá situarse, como máximo, en los 63 años. Para quienes sí superen ese umbral y mantengan la edad ordinaria en 65 años, el acceso anticipado seguirá estando en los 61 años.

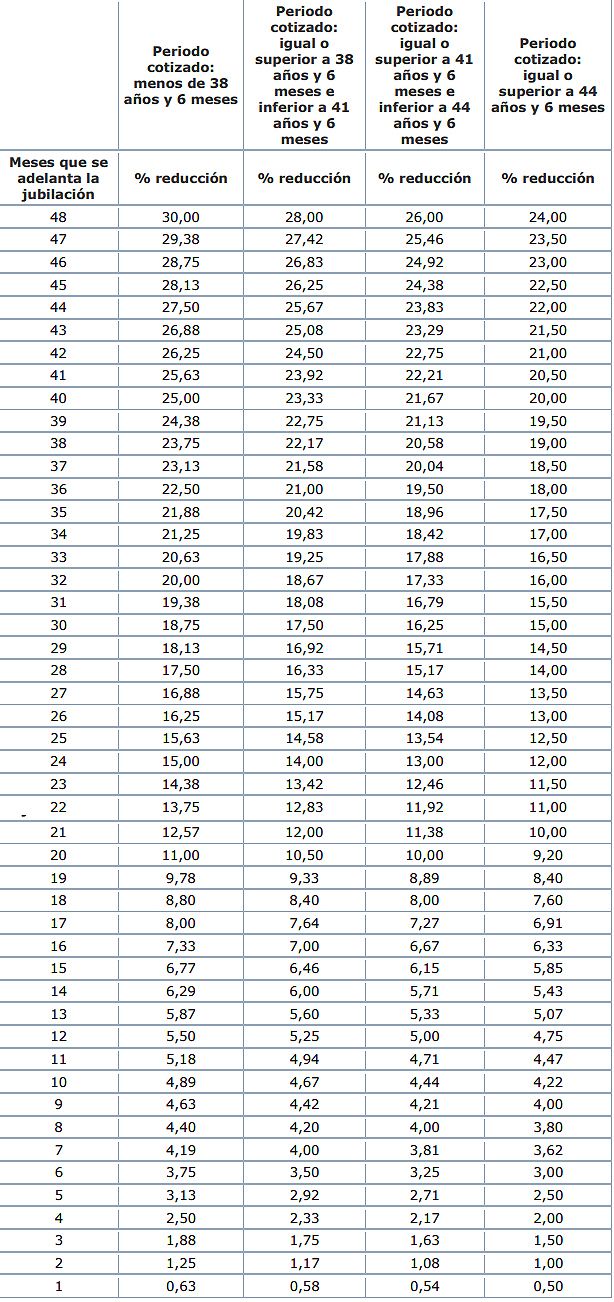

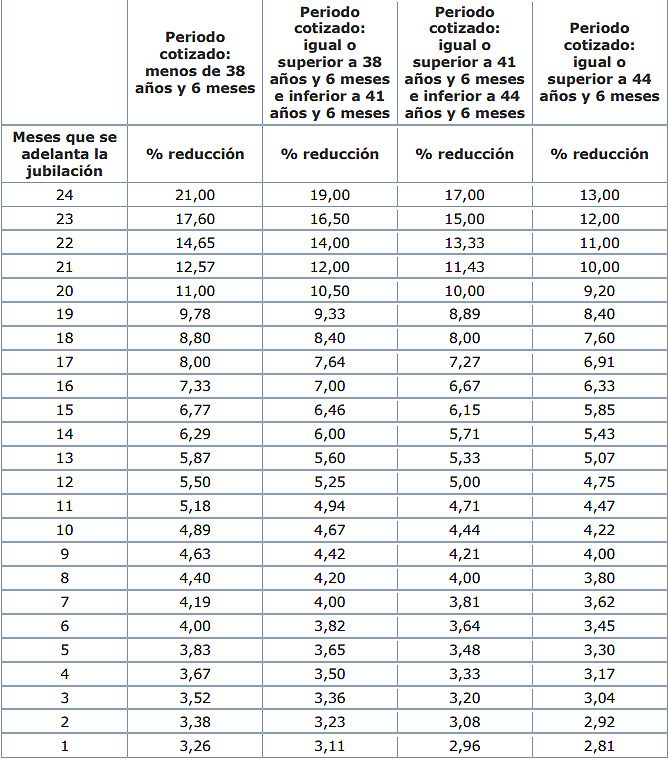

En todo caso se exigen al menos 33 años cotizados y los coeficientes reductores pueden llegar hasta el 30%.

Desde los 63 años: jubilación anticipada voluntaria

La jubilación anticipada voluntaria te permite jubilarte dos años antes de que te toque. Se exigen al menos 35 años cotizados. En 2026, un trabajador con 38 años y 3 meses o más cotizados podrá plantearse esta opción desde los 63 años. Si no alcanza esa carrera de cotización, su edad ordinaria será de 66 años y 10 meses, por lo que la jubilación anticipada voluntaria estaría en los 64 años y 10 meses.

Desde 2027 quienes tengan 38 años y 6 meses o más cotizados podrán anticipar voluntariamente la jubilación desde los 63 años; quienes no lleguen a ese periodo deberán esperar hasta los 65 años, dos años antes de la nueva edad ordinaria de 67.

El problema es que cuanto más tiempo anticipes la jubilación más se reduce la pensión. Los coeficientes reductores aquí llegan al 21%, dependiendo de los años cotizados y del tiempo que anticipes el retiro.

Desde los 62 o 63 años: jubilación parcial

Si no te cuadran las cuentas para jubilarte del todo, puedes apuntarte a la jubilación parcial que permite reducir la jornada y empezar a cobrar una parte de la pensión. Puede estar vinculada o no a un contrato de relevo, aunque sus condiciones varían según el caso.

Desde abril de 2025 están en vigor cambios en la jubilación parcial, activa y demorada introducidos por el Real Decreto-ley 11/2024. Entre otros aspectos, la reforma permite que, en determinados supuestos, la jubilación parcial con contrato de relevo pueda anticiparse hasta tres años respecto a la edad ordinaria, con límites de reducción de jornada.

Por esta vía puedes jubilarte parcialmente desde los 62 años para carreras largas y desde los 63 años y 10 meses para quienes tengan una cotización inferior, siempre que cumplas los requisitos. Desde 2027, al moverse la edad ordinaria general a los 67 años, las edades de acceso también se desplazan: quienes no alcancen los 38 años y 6 meses cotizados tendrán como referencia los 64 años, mientras que las carreras largas seguirán vinculadas a los 62 años.

A los 65 años: jubilación ordinaria para carreras largas

Los 65 años siguen siendo la edad que marca la frontera entre el trabajo y el retiro para la mayoría. En 2026 pueden jubilarse ordinariamente a esa edad quienes acrediten 38 años y 3 meses o más cotizados, pero desde 2027 habrá que haber cotizado 38 años y 6 meses o más. Quienes no lleguen a esa cifra deberán esperar a los 67 años.

Una cosa son los años de cotización exigidos para jubilarte a una u otra edad, y otra cosa es que puedas cobrar el 100% de la pensión. Para cobrar 100% de la pensión en 2026 se piden 36 años y 6 meses cotizados, y desde 2027 se pedirán 37 años cotizados. Es decir, este año puedes jubilarte si alcanzas los 66 años y 10 meses, y para cobrar el 100% debes tener 36 años y 6 meses cotizados.

Jubilación activa

Esta modalidad de jubilación permite compatibilizar hasta que llegue la jubilación forzosa, el trabajo y el cobro de parte de la pensión, siempre que la jubilación se haya producido al menos un año después de haber cumplido la edad legal de jubilación. A la jubilación activa pueden acceder tanto los asalariados como los autónomos, y será compatible con la realización de cualquier trabajo por cuenta ajena, a tiempo completo o a tiempo parcial, o por cuenta propia del pensionista. Debes tener 15 años cotizados.

Con un año de demora de la jubilación, se cobrará un 45% de la pensión inicial reconocida; con dos, un 55%; con 3, un 65%; con 4, el 80%; y desde el quinto se podrá cobrar el 100%. Además, cada 12 meses completos de trabajo se incrementará la prestación un 5%, hasta que alcances el 100% de la pensión y no superes la pensión máxima establecida.

Si eres autónomo y tienes un trabajador contratado, recibes el 75% de la pensión los tres primeros años, y a partir del cuarto año, el 100%. Los únicos que no pueden acogerse a la jubilación activa son los funcionarios públicos. Hay que tener en cuenta que el aumento del porcentaje de pensión tiene en cuenta los complementos por maternidad y brecha de género, si los hubiere, pero no los complementos a mínimos de las pensiones más bajas.

A los 67 y más allá: jubilación demorada

Si amas tu trabajo o no tienes más remedio que seguir trabajando para mejorar la pensión futura tienes la jubilación demorada que ahora se puede compatibilizar jubilación activa. Es decir, puedes estar unos años más trabajando y aumentando tu pensión, y después acceder a la jubilación activa y trabajar y cobrar una parte de la pensión que ya has aumentado.

La jubilación demorada se aplica a los trabajadores que retrasan su jubilación más allá de la edad legal a cambio de un aumento de su futura pensión. Hay tres tipos de incentivos.

- Un porcentaje adicional de un 4% por cada año completo cotizado, siempre que acrediten 15 años cotizados. A partir del segundo año completo de demora, para el cálculo del porcentaje se podrán computar periodos superiores a 6 meses e inferiores a un año, correspondiendo a dichos periodos un 2% adicional. La pensión más el incremento nunca podrán sobrepasar a la pensión máxima.

- Una cantidad a tanto alzado (pago único) en función de la cuantía de la pensión y del periodo cotizado, que está entre los 4.900 y los 12.000 euros.

- Una mezcla de ambos cálculos que te hace la Seguridad Social, si lo solicitas.

Volver a trabajar: Jubilación flexible

Y si hechas de menos el curro, está la jubilación flexible. No hay edad para apuntarse a ella, siempre que encuentres a alguien que te contrate. La jubilación flexible permite a una persona ya jubilada volver al mercado laboral con un contrato a tiempo parcial. Durante ese periodo cobra una parte de la pensión y un salario, y cuando deja definitivamente el trabajo, la Seguridad Social recalcula la pensión teniendo en cuenta las nuevas cotizaciones. No pueden acogerse a esta jubilación los funcionarios civiles del Estado, los miembros de las Fuerzas Armadas y los miembros de la Administración de Justicia incluidos en sus regímenes específicos.