Cómo trabajar y cobrar pensión a la vez en 2026: las combinaciones que sí y que no permite la ley

Los autónomos que facturan menos del SMI al año pueden jubilarse, cobrar el 100% de la pensión y no pagar la cuota de autónomos.

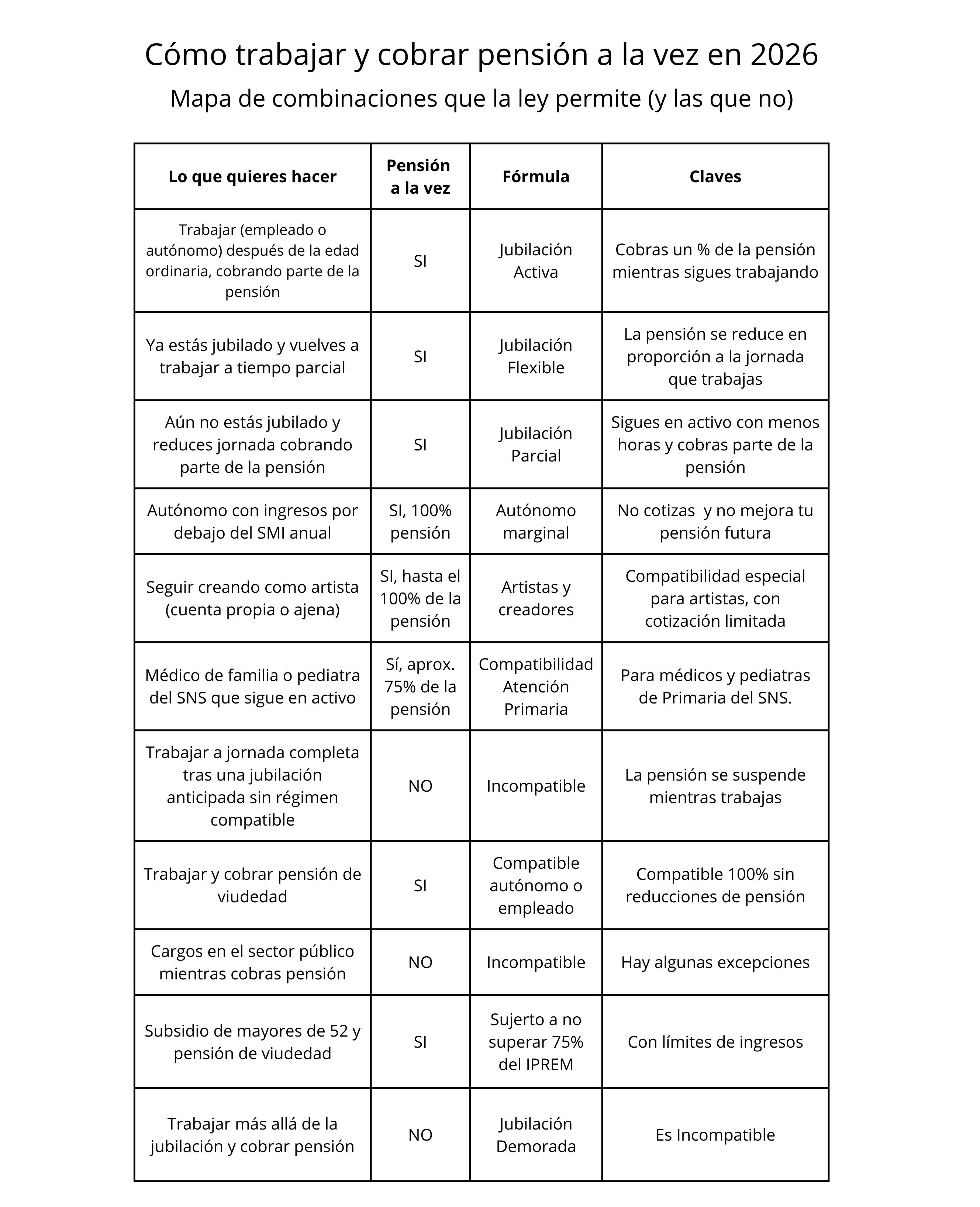

Existen algunas fórmulas que te permiten trabajar y cobrar, incluso el 100% de la pensión a la vez

Eso de jubilarse a los cincuenta y pocos con una pensión jugosa hasta el final de tus días está en vías de extinción. Ahora la tendencia es trabajar más años, seguir alimentando el sistema mientras se pueda, como se pueda. Hace 10 años la edad real de jubilación estaba por debajo de los 64 años, hoy ya está por encima de los 65, y subiendo. Como las carreras largas y estables también están en vías de extinción, lo que queda es facilitar que la gente trabaje más tiempo, incluso más allá de los 67. Y para facilitar las cosas cada vez hay más opciones de compatibilizar trabajo y cobro de pensión. Existe la jubilación flexible, la jubilación parcial, la jubilación activa y la jubilación demorada. Pero entre tanta modalidad uno se pierde. Te contamos de forma simple y gráfica qué opciones hay de compatibilizar el cobro de la pensión con seguir trabajando, y qué opciones no son posibles.

Como regla general

La Ley General de la Seguridad Social parte de una idea clara, cobrar la pensión de jubilación contributiva y trabajar es, en general, incompatible, pero establece unas excepciones que cada vez son menos excepcionales.

Jubilación activa

Te permite cobrar parte de la pensión y seguir trabajando. Para acogerte a ella debes haber cumplido la edad ordinaria de jubilación (la que te corresponde por años cotizados y calendario, sin bonificaciones ni coeficientes reductores). En esa fecha, tener al menos 15 años cotizados y que entre la fecha en que cumples la edad ordinaria y la del hecho causante de la pensión haya pasado al menos un año. No se admite la jubilación activa si accediste de forma anticipada.

La ley permite “cualquier trabajo por cuenta ajena, a tiempo completo o parcial, o por cuenta propia”, siempre que no sea en los puestos del sector público.

Cuánto cobras de pensión

Se fija un porcentaje de la pensión en función de los años de demora entre la edad ordinaria y el acceso a la pensión. Con un año de demora, cobras el 45% de la pensión mientras trabajas; con dos años, el 55%. Con 3 años, el 65%; con 4 años, el 80%; y con 5 años o más ya cobras el 100% de la pensión.

Además, por cada 12 meses ininterrumpidos que sigas en jubilación activa, ese porcentaje sube 5 puntos, hasta un máximo del 100%.

¿Y los autónomos?

Si eres autónomo y tienes contratado al menos un trabajador indefinido (con ciertas condiciones de antigüedad o nueva contratación), y la demora en tu jubilación ha sido entre 1 y 3 años, la pensión compatible puede ser del 75%; a partir del cuarto año se aplican los porcentajes de la escala general.

En todos los casos, mantienes la condición de pensionista y se aplica una cotización limitada (incapacidad temporal, contingencias profesionales y una cotización de solidaridad que no mejora la pensión).

Quienes ya estaban en jubilación activa antes del 1-4-2025 y seguían con el régimen antiguo (50% de pensión, o 100% en autónomos con trabajador) en general mantienen esas condiciones mientras no cesen en la actividad, según el criterio oficial.

Volver a trabajar tras jubilarte

La jubilación flexible permite a un pensionista ya jubilado reincorporarse al mercado laboral a tiempo parcial, ajustando la pensión. Se considera jubilación flexible cuando, una vez causada la pensión, el jubilado firma un contrato a tiempo parcial y la pensión se reduce en proporción inversa a la reducción de jornada, es decir, si, por ejemplo, reduces tu jornada laboral un 75%, tu pensión se reduce en un 25%.

Desde el pasado 1 de abril la reducción de jornada debe situarse entre el 25% y el 75% de la jornada a tiempo completo de un trabajador comparable. Es decir, el jubilado trabaja entre el 75% y el 25% de la jornada ordinaria.

Las nuevas cotizaciones que se hagan en esa situación sirven para recalcular y mejorar la pensión cuando cese el trabajo.

La pensión flexible es compatible con las prestaciones de incapacidad temporal y maternidad derivadas de ese trabajo parcial, pero incompatible con una pensión de incapacidad permanente por la actividad desempeñada.

Es una fórmula útil si ya te jubilaste y quieres volver parcialmente sin entrar en el esquema de jubilación activa.

Jubilación parcial: reducir jornada

Es cuando un trabajador que todavía está en activo empieza a cobrar parte de la pensión mientras reduce su jornada.

Se puede anticipar la jubilación parcial hasta 3 años antes de la edad ordinaria. Para quienes se jubilan parcialmente habiendo cumplido la edad ordinaria, la reducción de jornada puede llegar hasta el 75%. Está pensada sobre todo para trabajadores por cuenta ajena (y determinados socios trabajadores de cooperativas).

Mientras dura la jubilación parcial, la empresa y el trabajador siguen cotizando casi como si fuese jornada completa.

Qué pensión se cobra

Estando en jubilación parcial cobras el mismo porcentaje de pensión que el porcentaje de jornada que dejas de trabajar. Es decir, lo que dejas de trabajar lo cobras como pensión, y lo que sigues trabajando lo cobras como salario.

Autónomo y cobrar pensión

Se puede seguir trabajando como autónomo y cobrar el 100% de la pensión, pero solo para hacer pequeños trabajos como autónomo después de jubilarse. La norma establece que la pensión de jubilación es compatible con trabajos por cuenta propia siempre que los ingresos anuales totales no superen el Salario Mínimo Interprofesional (SMI) en cómputo anual. Es importante señalar que quienes realizan estas actividades no están obligados a cotizar por ellas, y también que esas actividades no generan nuevos derechos sobre pensiones.

En la práctica: si ya cobras el 100 % de tu pensión y haces una actividad muy limitada (por ejemplo, colaboraciones puntuales) cuyos ingresos anuales no pasan del SMI, puedes mantener la pensión completa bajo esta figura.

Actividad artística y pensión

Desde 2023 existe un régimen específico para personas artistas, tanto por cuenta propia como ajena, que establece que la actividad artística (por cuenta propia o ajena) puede ser compatible con el cobro íntegro de la pensión de jubilación.

En este caso, el pensionista debe darse de alta y cotizar en el régimen correspondiente, pero solo por contingencias profesionales y mediante una cotización especial de solidaridad sobre la base por contingencias comunes, que no genera nuevas prestaciones.

Esa compatibilidad se extiende también a las pensiones de jubilación de Clases Pasivas (funcionarios del Estado), con reglas similares.

No se puede usar este régimen si, además de la actividad artística, el pensionista realiza otro trabajo no artístico que suponga alta en la Seguridad Social; en ese caso, habría que acudir a otra modalidad de compatibilidad o suspender la pensión.

Médicos de familia y pediatras de Atención Primaria

Los facultativos de Atención Primaria adscritos al Sistema Nacional de Salud pueden continuar en servicio activo en Atención Primaria y, a la vez, acceder a la pensión de jubilación. En estos casos, percibe, como regla general, el 75% del importe de la pensión que se le reconoce inicialmente, mientras sigue trabajando.

Viudas

La pensión de viudedad es 100% compatible con el trabajo ya sea autónomo o por cuenta ajena y con cualquier nivel de ingresos laborales. Y también es compatible con el subsidio de mayores de 52 años, pero siempre que los ingresos totales, incluida la pensión de viudedad, no superen el 75% del Salario Mínimo Interprofesional, SMI. Por último, también es compatible con la pensión de jubilación o incapacidad permanente a la que tengas derecho.

Jubilación demorada

La jubilación demorada te permite seguir trabajando y vas generando un aumento de tu pensión del 4% por año, un pago único o una fórmula mixta. Mientras estés en jubilación demorada no puedes cobrar pensión de jubilación, pero el aumento de pensión que generas sí cuenta para calcular la pensión que recibes si después entras en jubilación activa.

Existen fórmulas de cobrar la pensión y seguir trabajando si tienes ganas o necesidad, pero como cada carrera laboral es un mundo y la información que maneja la Seguridad Social no siempre coincide con la realidad, lo mejor es acercarse a sus oficinas y explicarles tus planes para que te dejen claro lo que puedes o no puedes hacer.