Antes de aceptar el borrador de la declaración de la renta 2025-2026 es clave revisar un detalle en los datos fiscales

Se debe comprobar la casilla de rendimientos del trabajo y sus retenciones asociadas

Guía con todo sobre la declaración de la renta 2026: novedades, plazos, deducciones y pasos a seguir

El detalle que más contribuyentes pasan por alto antes de confirmar el borrador de la Declaración de la Renta no está en las deducciones ni en el resultado final. Está en la casilla de rendimientos del trabajo y, más concretamente, en las retenciones que figuran asociadas a estos. Porque los datos del borrador no los elabora Hacienda de la nada, sino que los recibe de terceros.

Es importante saber que este borrador puede llegarnos sin algunos datos personales y familiares del ejercicio a declarar y que es preciso introducir antes de validarlo. De esta forma, técnicamente el borrador no contiene errores. Lo que sí ocurre es que, como se elabora con información obtenida de terceros, puede que haya datos que no estén incluidos por no haber sido puestos en conocimiento de la AEAT.

Dicho de otro modo: si tu empresa no declaró correctamente tu salario o tus retenciones, o si directamente no lo hizo a tiempo, Hacienda construirá tu borrador con lo que tiene, no con lo que es. El 70% de los borradores contienen errores a favor de Hacienda.

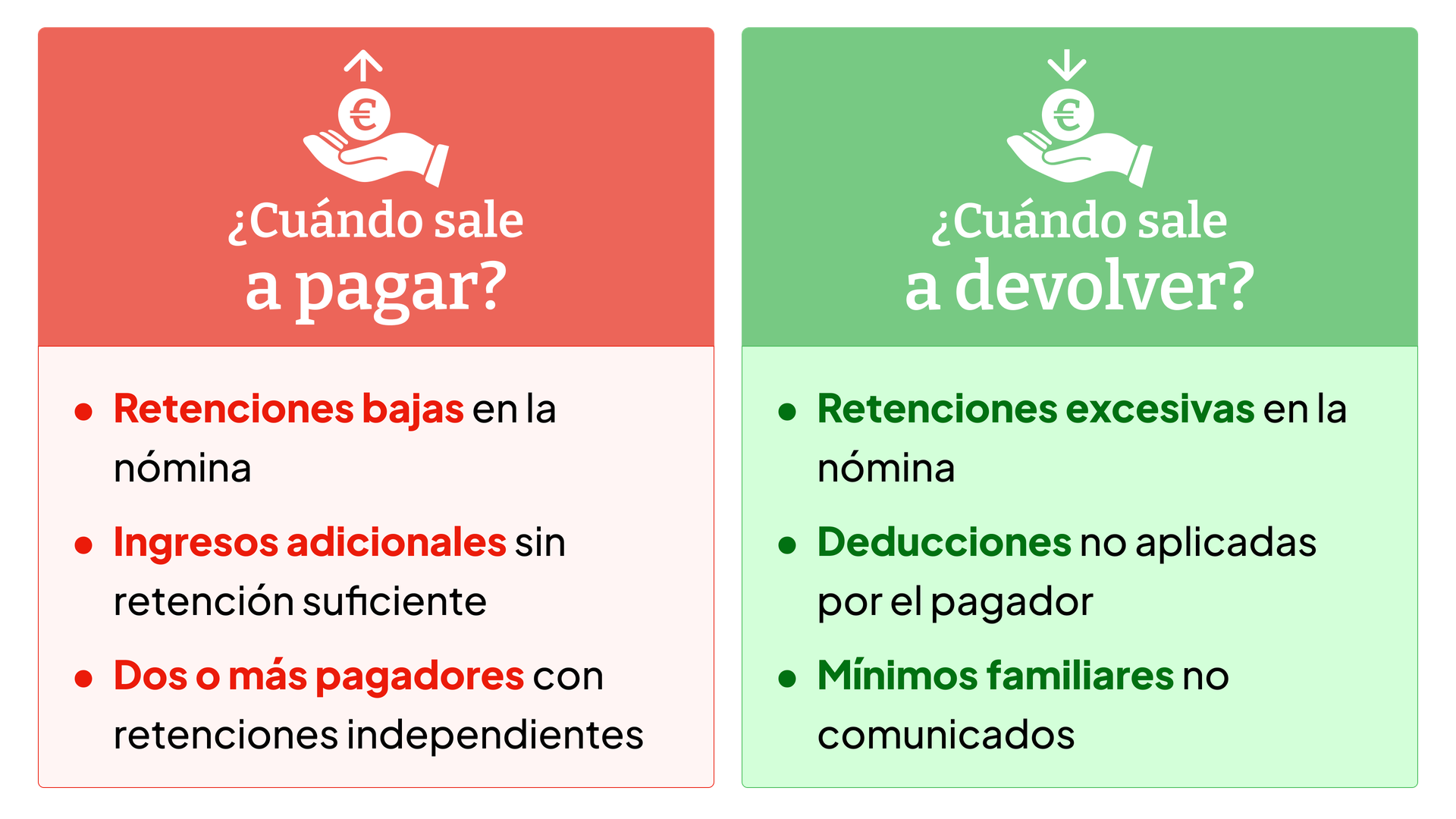

El problema más frecuente: varios pagadores, retenciones insuficientes

El escenario más habitual de error es el de quien ha tenido más de un empleador o pagador. Cada empresa calcula la retención mensual de IRPF tomando como referencia solo los ingresos que ella misma abona, sin conoce el resto. Lo que suele ocurrir en estos casos es que uno, o varios, practican una retención inferior pero la suma de los ingresos de ambos pagadores supera el tramo correspondiente, lo que conlleva que se aporte menos IRPF durante el año y que la regularización que se hace con la declaración de la renta sea negativa.

El resultado es previsible: el borrador refleja fielmente lo que cada pagador comunicó a la AEAT, pero la suma de retenciones acumuladas es inferior a lo que corresponde a la hora de tributar.

El dato que nadie actualiza: el Modelo 145

Pero hay un problema anterior, y más silencioso. El tipo de retención que aplica cada empresa no se calcula de la nada, sino que se hace sobre la base de los datos que el trabajador le comunica mediante el Modelo 145, el formulario que recoge la situación personal y familiar del empleado. Si los datos no se actualizan correctamente o se omite alguna información importante, el trabajador podría encontrarse con una devolución menor o con un pago adicional cuando realice la declaración de la renta.

Las situaciones que obligan a actualizar el Modelo 145 son, entre otras: nacimiento de un hijo, matrimonio, separación o divorcio, fallecimiento de un familiar a cargo, reconocimiento de una discapacidad o cambio de domicilio con implicaciones fiscales.

El problema es que si no se ha producido la comunicación, el empresario tiene que aplicar la retención por defecto. Es decir, esta sería la mayor que le corresponde teniendo en cuenta su salario, como si no tuviese ninguna carga familiar ni descendientes. El contribuyente habrá soportado durante doce meses una retención mayor de la que le correspondía, lo que se traduce en dinero adelantado a Hacienda que solo puede recuperarse al presentar la declaración, y únicamente si el contribuyente detecta el error.

Si prefiere no comunicar a su pagador alguno de los datos que se solicitan en el modelo 145, la retención del IRPF que le practique su empresa podría resultar superior a la que le corresponde. En tal caso, al presentar la declaración de la renta de ese ejercicio, si le han retenido más dinero del que le tocaría por sus circunstancias, podría recuperar la diferencia.

Existe una variante aún más grave: que las retenciones que sí te han practicado directamente no figuren en los datos fiscales de la AEAT. Si has identificado que en tus datos fiscales no aparecen información de alguna de las facturas correspondientes al ejercicio a declarar en las que has soportado retenciones, lo primero que debes verificar es si has cobrado esa factura. De ser así, lo más probable es que tu cliente haya olvidado ingresar las retenciones en Hacienda. En estos casos, lo que debes hacer es solicitar el certificado de retenciones a tu cliente, comprobar que el importe no coincide, informarle del error detectado para que proceda a su corrección ante la Agencia Tributaria e incluir dichas retenciones en tu declaración anual de la renta.

Este escenario afecta especialmente a los trabajadores por cuenta propia o a quienes compatibilizan su trabajo por cuenta ajena con ingresos como profesionales independientes.

Se debe tener presente que confirmar el borrador significa convertir esa propuesta provisional de Hacienda en tu declaración oficial presentada. Desde ese momento, el borrador deja de ser una simulación y pasa a ser tu declaración presentada ante la Agencia Tributaria.

La campaña de la Renta 2025 está abierta desde el 8 de abril hasta el 30 de junio de 2026. Hay tiempo suficiente para revisar con calma. Lo que no hay es margen para reclamar después si el error estaba en los datos fiscales y el contribuyente los confirmó sin leerlos.