Alerta a las familias monoparentales: son varias las casillas en la declaración de la renta que les harán pagar menos en 2026

Algunas requieren una decisión activa y otras exigen verificar manualmente que los datos están correctamente introducido

Guía con todo sobre la declaración de la renta 2026: novedades, plazos, deducciones y pasos a seguir

Hay en España más de 1,8 millones de hogares monoparentales, y la gran mayoría de ellos tiene derecho a un conjunto de beneficios fiscales en el IRPF que se distribuyen en distintas casillas de la declaración y que, tomadas en conjunto, pueden reducir la factura fiscal de forma sustancial. El problema es que no todas estas ventajas llegan solas en el borrador. Algunas requieren una decisión activa y otras exigen verificar manualmente que los datos están correctamente introducidos. Confirmar el borrador sin saber qué hay que revisar equivale a pagar más de lo que corresponde.

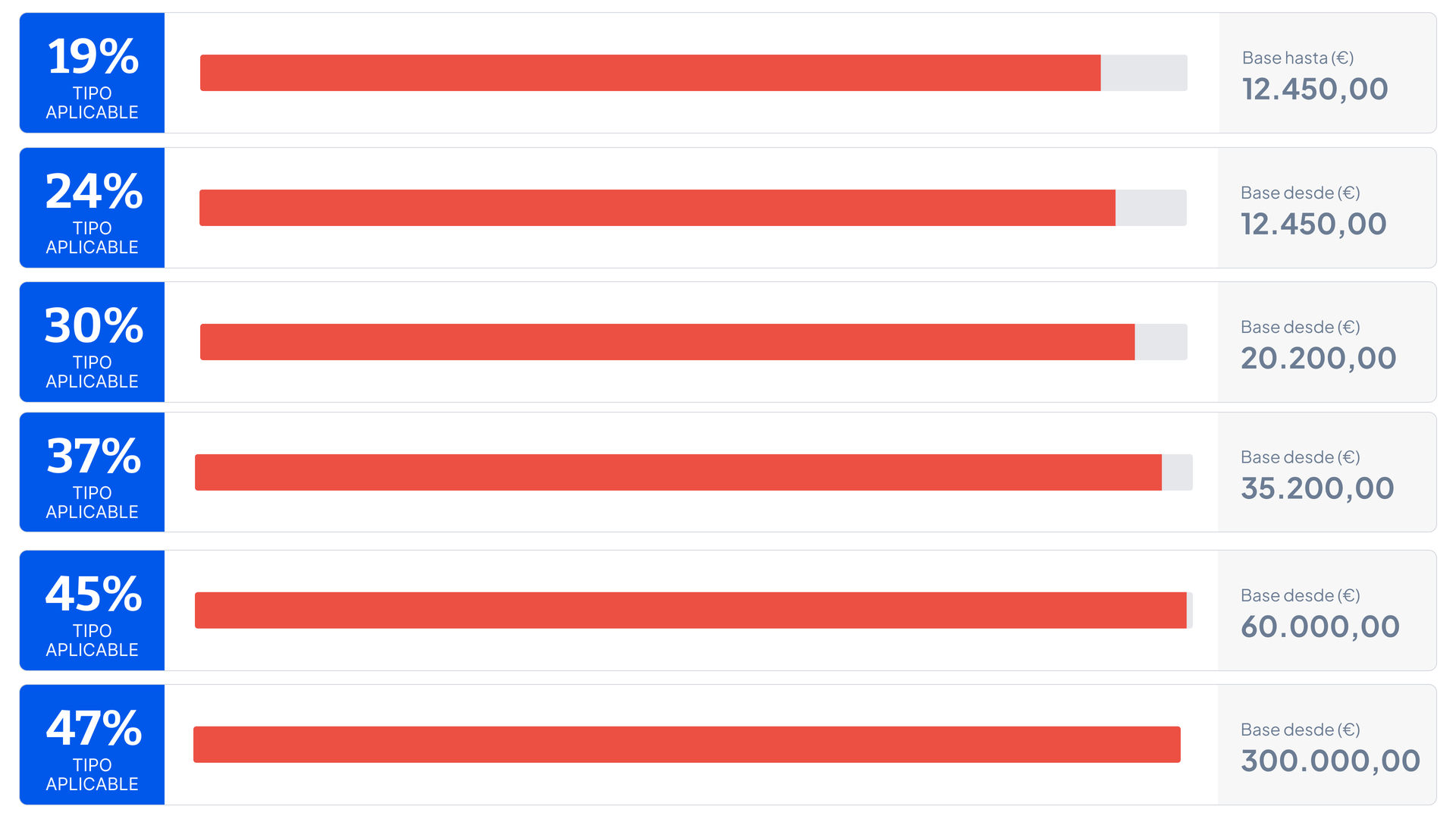

Primera palanca: la reducción por tributación conjunta

La primera y más poderosa ventaja fiscal de la familia monoparental no es una deducción de cuota: es una reducción de la base imponible, lo que significa que actúa antes de que se calcule el impuesto y multiplica su efecto en tramos medios y altos. En declaraciones conjuntas de unidades familiares monoparentales, compuestas por el padre o madre no casado, viudo o separado legalmente con los hijos menores, o mayores incapacitados, que convivan con él o con ella, la base imponible se reducirá en 2.150 euros anuales. No será aplicable si el contribuyente convive con el padre o la madre de alguno de los hijos que forman parte de su unidad familiar.

El primer error sería no valorar si esta opción compensa. La reducción de 2.150 euros es el incentivo principal para hacer la declaración de forma conjunta en lugar de individual. La regla general es que la tributación conjunta favorece a quien tiene ingresos bajos o medianos y al menos un hijo a cargo sin rentas propias. Quien gana poco y tributa en los tramos bajos apenas nota el efecto; quien tributa al 30% o al 37% verá una diferencia real de hasta 645-795 euros en cuota.

Un matiz importante que la AEAT no enfatiza: en las parejas de hecho, solo uno de sus miembros puede formar unidad familiar con los hijos y optar por la tributación conjunta. El otro debe declarar de forma individual.

Segunda palanca: el "cheque familiar" y la casilla 663

La deducción por familia monoparental es un beneficio diferente, directo sobre la cuota y no sobre la base, que se consigna en la casilla 663 de la declaración. Como familia monoparental puedes beneficiarte de una deducción de 1.200 euros anuales, que puedes solicitar para recibir de forma mensual a lo largo del año. Igual que la deducción por maternidad, esta deducción puede cobrarse anticipadamente a razón de 100 euros mensuales presentando el Modelo 140, o bien esperar a la declaración anual y recibir el importe íntegro en la devolución. No aplica si se cobra una pensión alimenticia o se tiene custodia compartida.

El incremento es además acumulable con el mínimo por descendientes: existe un adicional de 1.200 euros anuales por cada descendiente o ascendiente con discapacidad.

Tercera palanca: el mínimo por descendientes y las casillas 075 a 082

Independientemente del régimen de tributación elegido, la familia monoparental tiene derecho al mínimo por descendientes estatal por cada hijo que cumpla los requisitos: no superar los 8.000 euros de renta ni presentar declaración con rentas superiores a 1.800 euros. Las cuantías son 2.400 euros por el primero, 2.700 por el segundo, 4.000 por el tercero y 4.500 por el cuarto y siguientes, más 2.800 euros adicionales si el hijo es menor de tres años. Estas cifras deben introducirse a través de las casillas 075 a 082 del apartado de datos identificativos. Si el borrador se confirma sin verificar que los hijos figuran correctamente con su NIF y fecha de nacimiento, la reducción no se aplica.

Cuarta palanca: las deducciones autonómicas

A las anteriores se superpone una capa autonómica que la mayoría de las familias monoparentales ignora. Por ejemplo, en Castilla-La Mancha, el padre o la madre que a la fecha de devengo del impuesto forme parte de una familia monoparental podrá deducirse de la cuota íntegra autonómica la cantidad de 200 euros. Esta misma comunidad ofrece además una deducción específica del 15% del alquiler, con un máximo de 450 euros, para familias monoparentales inquilinas con base imponible inferior a 12.500 euros en tributación individual. En otras comunidades las cifras y condiciones varían, pero el patrón se repite, con una casilla específica para monoparentales que no siempre aparece en el borrador y que requiere introducción manual.

La recomendación es siempre la misma, y pasa por revisar el apartado de unidad familiar, verificar el régimen de tributación elegido, confirmar que las casillas 075 a 082 están correctamente cumplimentadas, sin olvidarse de consultar las deducciones autonómicas del territorio de residencia antes de validar el borrador.