Deducción de hasta 2.000 euros en la Declaración de la Renta 2026 por rendimiento del trabajo

Los contribuyentes que hayan obtenido rendimientos del trabajo tienen derecho a deducir 2.000 euros anuales con carácter general

Guía con todo sobre la declaración de la renta 2026: novedades, plazos, deducciones y pasos a seguir

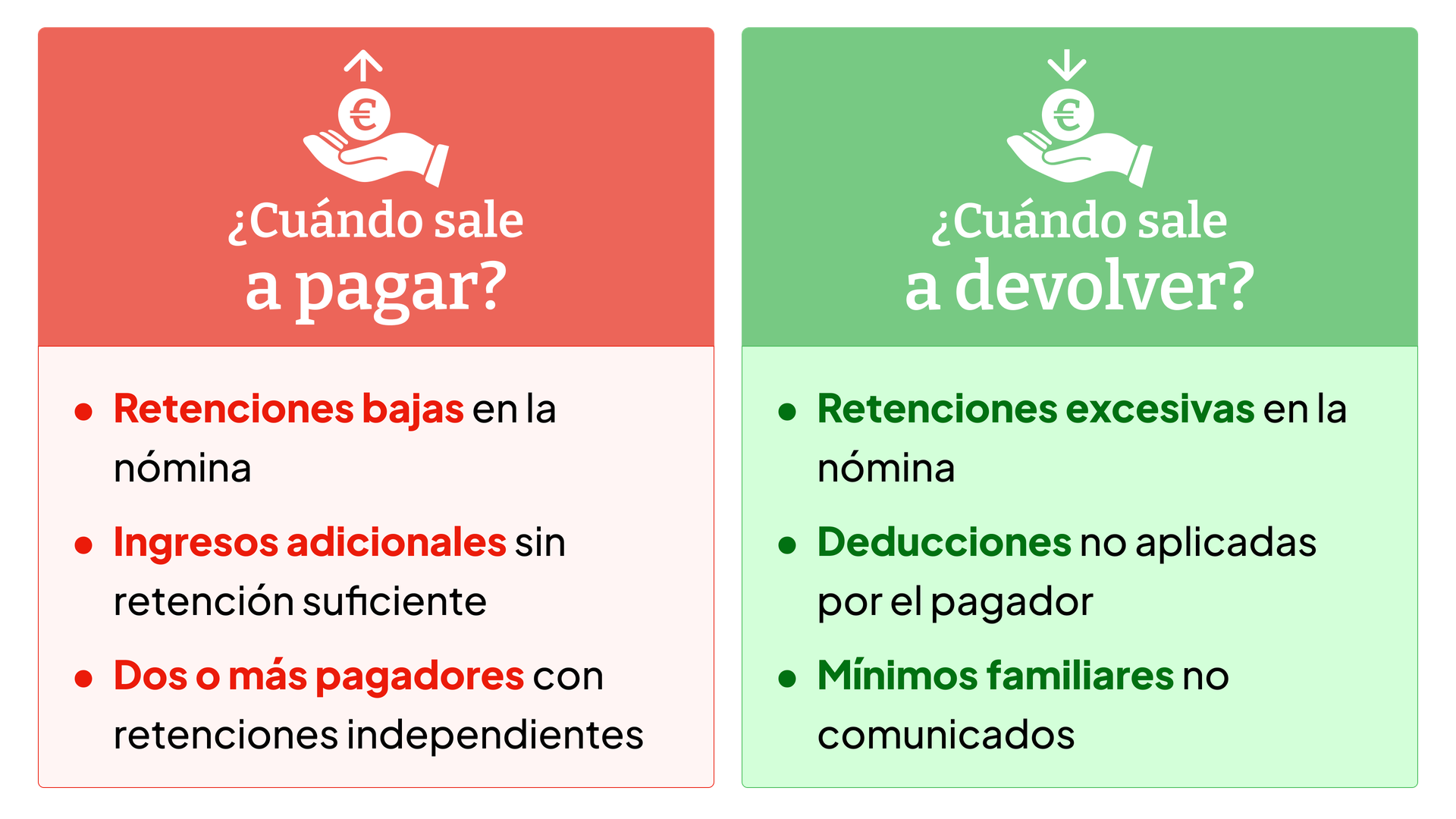

Cada año, millones de contribuyentes aceptan el borrador de la Renta sin revisarlo. Este es un error que, en el mejor de los casos, puede costarte dinero. Entre las partidas que con más frecuencia pasan desapercibidas figura una reducción que la Agencia Tributaria aplica de forma automática, aunque conviene siempre verificarla, sobre los rendimientos del trabajo: los 2.000 euros anuales en concepto de gastos deducibles que reconoce el artículo 19.2.f) de la Ley del IRPF. Una cifra que, dependiendo del perfil del contribuyente, puede duplicarse o incluso cuadruplicarse.

Qué es y para quién aplica

La Declaración de la Renta 2026 recoge los ingresos obtenidos durante el ejercicio fiscal 2025. Para ese periodo, la norma establece que todos los contribuyentes que hayan obtenido rendimientos del trabajo tienen derecho a deducir 2.000 euros anuales con carácter general, sin necesidad de justificar gasto alguno. La justificación es sencilla: trabajar tiene un coste que el sistema fiscal presupone aunque el contribuyente no presente ni un solo ticket.

Según confirma el Manual Práctico de Renta 2024 de la AEAT, esta deducción se aplica directamente sobre el rendimiento íntegro del trabajo para calcular el rendimiento neto. Si el salario bruto anual es de 30.000 euros, Hacienda realiza sus cálculos como si el contribuyente solo hubiera ingresado 28.000, antes de aplicar el resto de reducciones. El impacto real en el bolsillo depende del tramo del IRPF que corresponda a cada contribuyente, pero en términos generales puede suponer un ahorro de entre 400 y 900 euros en la cuota final.

Los casos en que los 2.000 euros se multiplican

La cifra base de 2.000 euros no es un techo único para todos. La normativa contempla tres supuestos en los que ese importe se incrementa de forma sustancial, y en los que revisar el borrador deja de ser una recomendación para convertirse en una obligación:

- Movilidad geográfica: Los contribuyentes que durante 2025 estuvieran inscritos como desempleados en una oficina de empleo, aceptaron un puesto de trabajo situado en un municipio distinto al de su residencia habitual, y trasladaron efectivamente esa residencia al nuevo destino, pueden incrementar la deducción en 2.000 euros adicionales, hasta un total de 4.000 euros. Esta deducción puede aplicarse en el año del traslado y en el siguiente, por lo que quien se mudó en 2024 también puede beneficiarse al presentar la Renta 2026. El dato clave es que esta casilla no viene marcada en el borrador por defecto, por lo que si no se revisa, el dinero se pierde.

- Discapacidad moderada: Los trabajadores activos con un grado de discapacidad reconocido igual o superior al 33% tienen derecho a un incremento de hasta 3.500 euros anuales sobre la cuantía general. La condición de discapacidad debe estar vigente al menos un día del periodo impositivo y acreditarse mediante certificado del IMSERSO o del organismo autonómico competente.

- Discapacidad severa: Cuando el grado de discapacidad es igual o superior al 65%, o cuando el contribuyente necesita ayuda de terceras personas o tiene movilidad reducida acreditada, el incremento asciende hasta 7.750 euros anuales adicionales. En la práctica, un trabajador activo en estas circunstancias puede deducir hasta 9.750 euros en total por este concepto, lo que tiene un impacto muy significativo en la base imponible.

Cómo verificarlo en el borrador

La casilla que recoge los gastos deducibles del artículo 19.2.f) corresponde al apartado de "Otros gastos deducibles" dentro de la sección de rendimientos del trabajo. El importe general de 2.000 euros aparece precalculado, pero los incrementos por movilidad geográfica o discapacidad deben introducirse manualmente. Hacienda no los aplica de oficio.

El Consejo General de Colegios de Gestores Administrativos advierte que aceptar el borrador sin revisarlo puede suponer perder hasta 300 euros de media por declaración. En los casos de movilidad o discapacidad, la cifra puede ser sustancialmente mayor.