Principales deducciones a nivel nacional en la declaración de la renta 2026: la de maternidad es aplicable a toda España

Hay cinco grandes grupos de deducciones y las pueden aplicar todos los contribuyentes con independencia de su comunidad de residencia

El plazo de la declaración de la renta que muchos olvidan: puede suponer recargos automáticos difíciles de reclamar

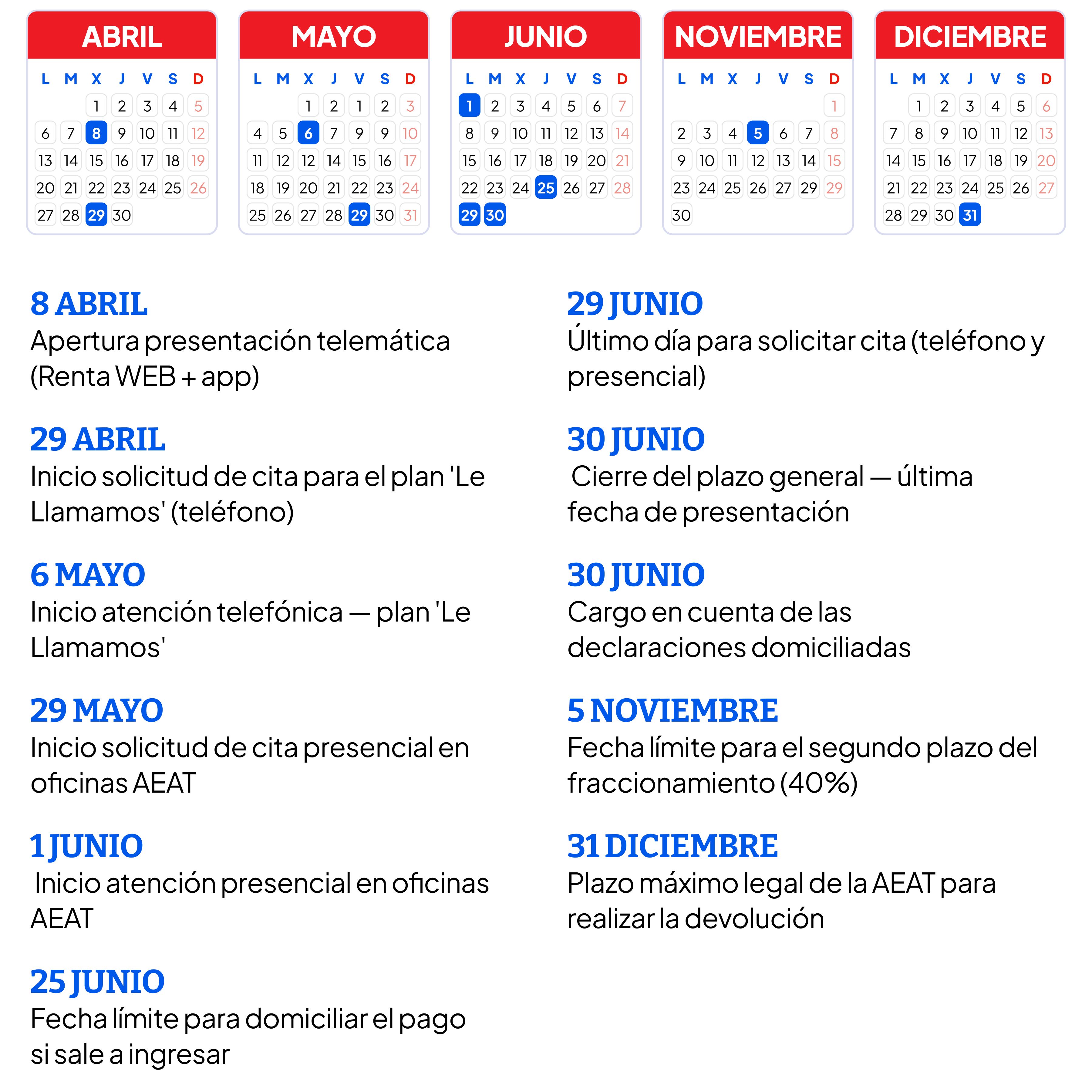

La campaña de la declaración de la renta 2025 arranca el 8 de abril de 2026 y lo que se presenta es el ejercicio cerrado el 31 de diciembre. Las deducciones son beneficios que reducen directamente la cuota, es decir, lo que se paga, no la base imponible, y operan sobre la cuota íntegra estatal, sobre la autonómica o sobre ambas, dependiendo de cada figura. El Manual práctico de Renta 2025 de la Agencia Tributaria estructura las deducciones de carácter general en cinco grandes grupos. Estas son las que pueden aplicar todos los contribuyentes con independencia de su comunidad de residencia.

Régimen transitorio por inversión en vivienda habitual

Quien adquirió su vivienda antes del 1 de enero de 2013 y aplicó la deducción al menos una vez antes de esa fecha puede seguir deduciéndose en 2025, en las mismas condiciones que existían a 31 de diciembre de 2012. La base máxima anual es de 9.040 euros y el porcentaje total es del 15% (7,5% tramo estatal + 7,5% tramo autonómico, salvo que la comunidad haya fijado un tipo diferente), lo que genera una deducción máxima de 1.356 euros anuales. La base incluye la amortización del capital, los intereses hipotecarios, y los seguros vinculados al préstamo.

Inversión en empresas de nueva o reciente creación

Regulada en el artículo 68.1 de la Ley del IRPF, permite deducir el 50% de las cantidades invertidas en la adquisición de acciones o participaciones en empresas de nueva o reciente creación que cumplan los requisitos del artículo 68.1. La base máxima de deducción es de 100.000 euros anuales. Es la única deducción que opera íntegramente sobre la cuota íntegra estatal sin repartirse con la autonómica.

Deducciones familiares

Las denominadas deducciones por cargas familiares están reguladas en el artículo 81 bis de la Ley del IRPF y tienen una particularidad fundamental: minorarán la cuota diferencial con independencia de que esta sea positiva o negativa. Es decir, funcionan aunque la declaración salga a devolver, generando incluso una devolución mayor. Las cuantías verificadas directamente desde la Agencia Tributaria son:

- Deducción por maternidad: 1.200 euros anuales (100 euros al mes), más hasta 1.000 euros adicionales si se han satisfecho gastos de guardería o centro de educación infantil autorizado. Aplicable a madres trabajadoras o en desempleo con hijos menores de tres años.

- Deducción por familia numerosa: hasta 1.200 euros anuales, con un incremento del 100% para familias numerosas de categoría especial, llegando a 2.400 euros. Puede cobrarse de forma anticipada presentando el Modelo 143.

- Deducción por descendiente con discapacidad: hasta 1.200 euros anuales por cada descendiente con discapacidad que dé derecho al mínimo por descendientes.

- Deducción por ascendiente con discapacidad: hasta 1.200 euros anuales por cada ascendiente con discapacidad con derecho al mínimo correspondiente.

- Deducción por cónyuge con discapacidad: 1.200 euros anuales cuando el cónyuge no separado legalmente tenga discapacidad igual o superior al 33% y no tenga rentas anuales superiores a 8.000 euros, excluidas las exentas.

Deducciones por obras de eficiencia energética

Introducidas temporalmente desde el 6 de octubre de 2021, la Agencia Tributaria confirmó en febrero de 2026 que se prorrogan hasta el 31 de diciembre de 2026. En la declaración de 2025 pueden aún aplicarse los excesos pendientes de años anteriores hasta agotar la base acumulada máxima de 15.000 euros en el caso de la deducción del 60% por rehabilitación de edificios residenciales. Los tres porcentajes —20%, 40% y 60%— responden a distintos niveles de mejora energética certificada, con bases máximas de 5.000, 7.500 y 5.000 euros anuales respectivamente.

Deducción por vehículo eléctrico y punto de recarga

También prorrogada hasta el 31 de diciembre de 2026, según la Agencia Tributaria, la deducción del 15% del valor de adquisición aplica a quienes compraron un vehículo eléctrico enchufable nuevo entre el 30 de junio de 2023 y el 31 de diciembre de 2025, con primera matriculación en España. Para la instalación de puntos de recarga, el porcentaje es igualmente del 15%, con base máxima de 4.000 euros anuales, y la obra debe haberse finalizado antes del 31 de diciembre de 2026. En ambos casos, las subvenciones públicas recibidas —como las del programa MOVES III— deben restarse de la base antes de calcular la deducción.

La gran novedad de la campaña de la Declaración de la Renta 2026

La Agencia Tributaria ha destacado el pasado febrero de 2026 que, a partir del ejercicio 2025, se elimina la obligación universal de presentar declaración para todos los beneficiarios de prestaciones y subsidios por desempleo. A partir de ahora, estos contribuyentes solo presentarán si les corresponde según las reglas generales del artículo 96 de la Ley del IRPF —esto es, si sus ingresos superan los umbrales de obligación o si la declaración les resulta favorable.