Deducciones autonómicas para la Comunidad de Madrid: 23 opciones no aparecen en el borrador automáticamente

A diferencia de las deducciones estatales, estas concretas de la Comunidad de Madrid no aparecen en el borrador de forma automática

Guía con todo sobre la declaración de la renta 2026: novedades, plazos, deducciones y pasos a seguir

La Comunidad de Madrid aplica sobre la cuota íntegra autonómica del IRPF un total de 23 deducciones propias para el ejercicio 2025, según el Manual práctico de Renta 2025 de la AEAT, actualizado a 17 de marzo de 2026. Solo puede aplicarlas quien haya tenido su residencia habitual en Madrid durante todo el año 2025, o la mayor parte de él. A diferencia de las deducciones estatales, estas no aparecen en el borrador de forma automática: el contribuyente debe introducirlas manualmente en Renta Web, lo que convierte el desconocimiento de su existencia en el principal motivo por el que se dejan sin aplicar.

Deducciones de familia y nacimientos

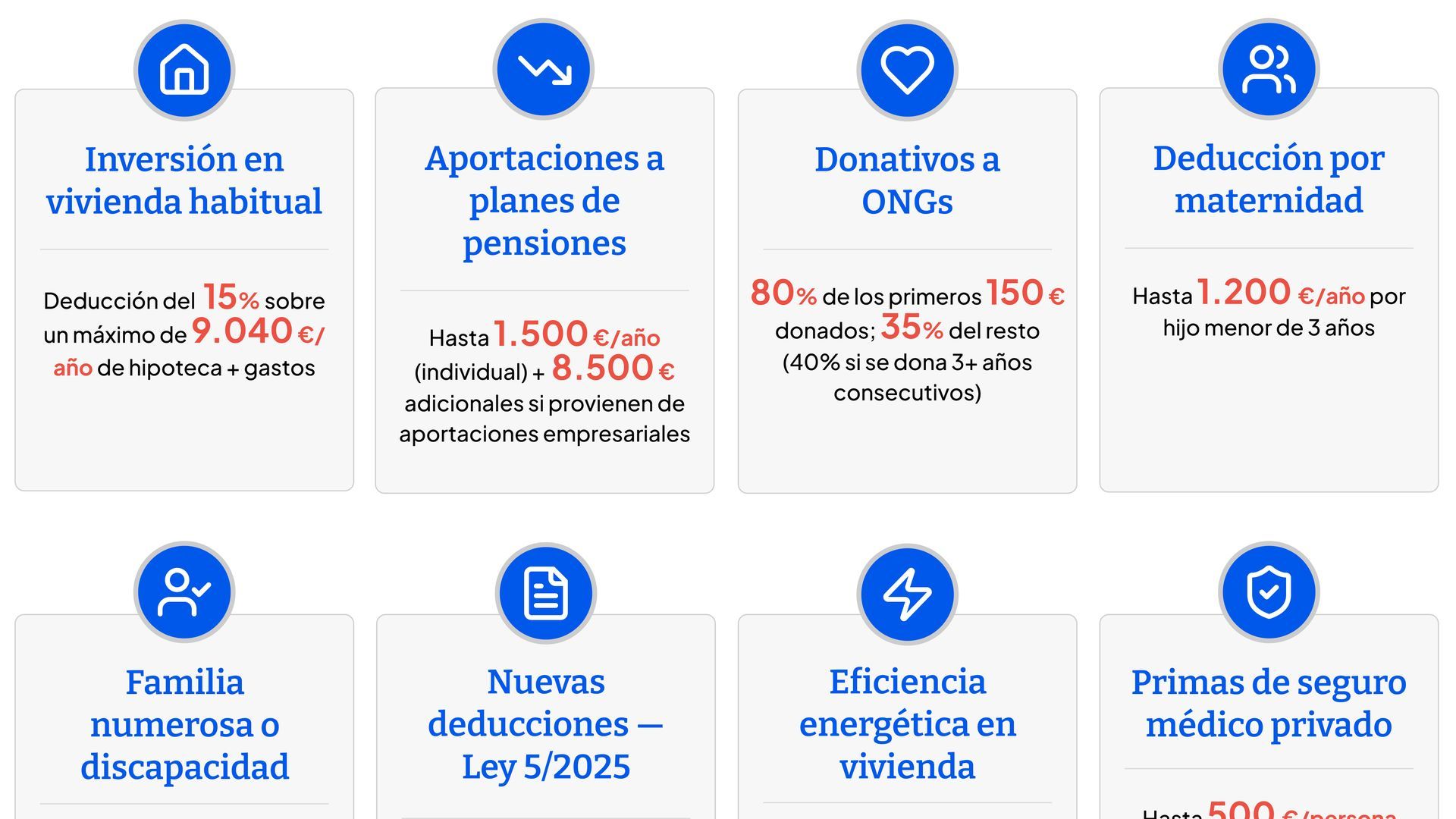

La deducción por nacimiento o adopción de hijos asciende a 721,70 euros por cada hijo nacido o adoptado desde el 1 de enero de 2023, ampliable en 721,70 euros adicionales por cada hijo en el caso de partos múltiples. La deducción se aplica en el ejercicio del nacimiento y en los dos siguientes. Para nacimientos anteriores a 2023, la cuantía fue de 600 euros. El doble límite de renta exige que la base imponible del contribuyente no supere 30.930 euros en declaración individual (37.322,20 euros en conjunta), y que la suma de todos los miembros de la unidad familiar no supere los 61.860 euros.

Por su parte, la deducción por acogimiento no remunerado de mayores de 65 años o personas con discapacidad es de 1.546,50 euros por persona acogida, siempre que conviva con el contribuyente más de 183 días al año y no perciba renta alguna superior al IPREM.

Vivienda: alquiler al 30% y dos deducciones para compradores

La deducción por arrendamiento de vivienda habitual es del 30% de las cantidades satisfechas, con un límite máximo de 1.237,20 euros anuales. Está reservada a contribuyentes menores de 40 años desde la Ley 5/2024, que elevó el límite desde los 35 años, con una base imponible que no supere los 25.620 euros en individual o 36.200 euros en conjunta, y que destinen más del 20% de su base a pagar el alquiler. Una condición irrenunciable es que el arrendador debe haber depositado la fianza en la Agencia de Vivienda Social de la Comunidad de Madrid.

Para compradores, existe la deducción por adquisición de vivienda habitual en municipios en riesgo de despoblación y la deducción por adquisición de vivienda habitual por nacimiento o adopción de hijos, ambas pensadas para perfiles familiares concretos.

Deducciones de gastos educativos

La deducción por gastos educativos cubre el 15% de los gastos de escolaridad en centros privados no concertados, el 15% de los gastos de enseñanza de idiomas (tanto en academias como en centros oficiales) y el 5% del vestuario de uso exclusivo escolar. Quedan expresamente excluidos los gastos de comedor, transporte y libros de texto, así como los campamentos de verano para aprendizaje de idiomas. El límite máximo por hijo es de 927,90 euros para escolaridad y de 1.031 euros si el menor cursa el primer ciclo de Educación Infantil.

Deducciones por inversión empresarial

Madrid ofrece una de las deducciones por inversión empresarial más completas del territorio. La deducción por inversión en acciones y participaciones de nuevas entidades o de reciente creación permite deducir el 40% de la inversión con un máximo de 9.279 euros para sociedades anónimas y de responsabilidad limitada ordinarias; el 50% con límite de 12.372 euros para sociedades laborales y cooperativas; y el 50% con límite de 12.372 euros para entidades creadas o participadas por universidades o centros de investigación. La participación debe mantenerse un mínimo de tres años y la entidad debe tener su domicilio en Madrid.

Otras deducciones relevantes

La deducción para el fomento del autoempleo de jóvenes menores de 35 años es de 1.000 euros en el ejercicio en que el contribuyente menor de 35 años cause alta por primera vez como trabajador autónomo en la Seguridad Social o en una mutualidad alternativa.

La deducción por cuidado de hijos menores de 3 años, mayores dependientes y personas con discapacidad cubre hasta 1.000 euros en el caso de contratación de empleada del hogar o de estancias en guarderías autorizadas, exigiendo que ambos progenitores trabajen fuera del hogar. Y la deducción para familias con dos o más descendientes e ingresos reducidos es del 10% de la cuota íntegra autonómica cuando la suma de las bases imponibles de todos los miembros de la unidad familiar no supera los 24.000 euros.